NISA

(少額投資非課税制度)

とは

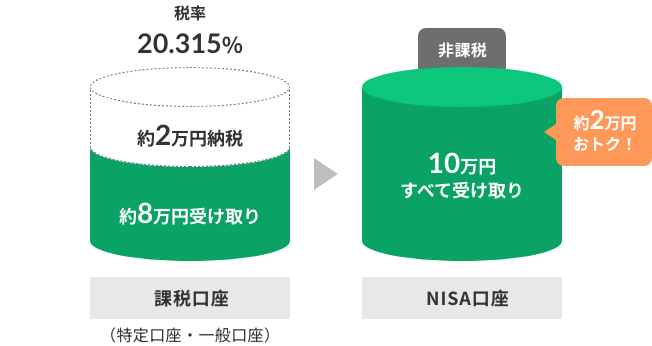

NISAとは、個人の資産形成を応援する国の税制優遇制度です。通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して、20.315%の税金がかかります。しかし、NISAを利用することで、利益への課税が免除されます。

例えば…10万円の利益が出た場合

新しいNISA制度の

ポイント

NISA(少額投資非課税制度)は2024年1月からより魅力的な制度になりました。

2023年までのNISA制度にはなかった新しいNISA制度の特徴的なポイントを押さえておきましょう。

-

01

非課税保有期間の無期限化

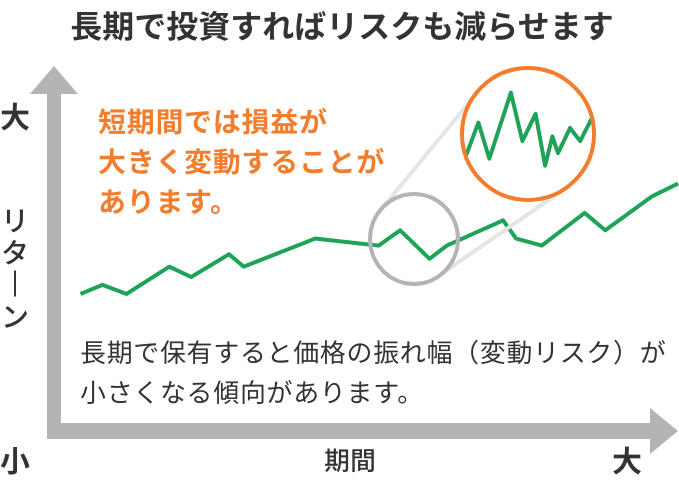

投資できる期間、保有できる期間に制限がなくなり、これまでよりも長期的な投資が可能となりました。

-

02

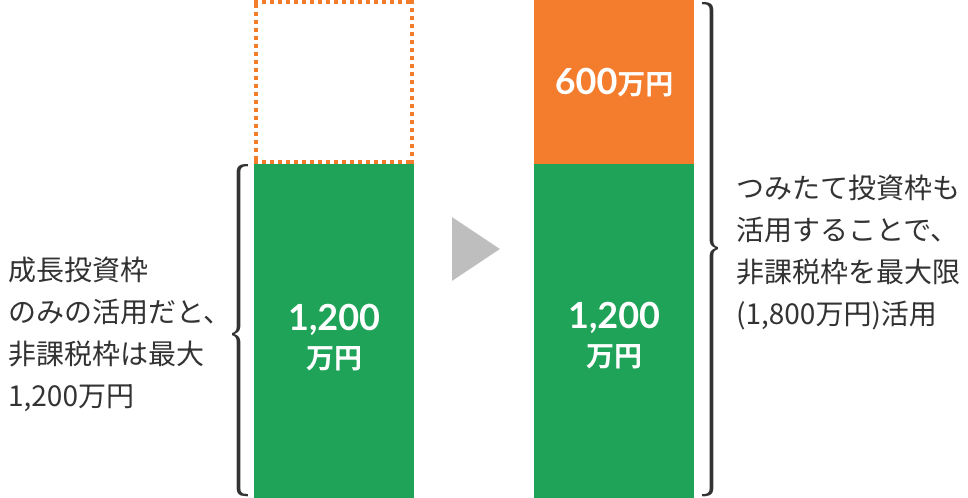

年間投資上限額の拡大

新制度では年間投資上限額が120万円までの「つみたて投資枠」、年間投資上限額が240万円までの「成長投資枠」の併用が可能となりました。

-

03

非課税保有限度額の新設

新制度では1人あたり1,800万円

(うち、成長投資枠最大1,200万円)

の非課税保有限度額が設定されます。

この非課税保有限度額は生涯利用可能で、投資資産の売却をした場合でも、改めて翌年以降に非課税枠を再利用することが可能です。

新しいNISA制度概要表

| つみたて 投資枠   |

成長 投資枠 |

|

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 保有期間 (投資信託等を 非課税で 持てる期間) |

無期限化 | |

| 非課税 保有限度額 (NISA口座で 保有できる 投資信託等の 残高の上限) |

1,800万円 (うち、成長投資枠は1,200万円まで) ※簿価(取得価額)で管理され、 売却後は翌年以降に空枠の再利用が可能 ※購入時手数料は限度額に含みません |

|

| 対象商品 | 長期の積立・分散投資に適した 一定の投資信託 (つみたてNISA対象商品と同様) |

上場株式・投資信託等 但し、以下を除く

|

| 対象年齢 | 18歳以上の居住者等 (口座を開設する年の1月1日時点で) |

|

| 購入方法 | 積立 | 一括(スポット)・ 積立 |

あなたに合った

NISAの活用方法

新しいNISA制度では「つみたて投資枠」と「成長投資枠」を同時に利用することができ、より柔軟な投資が可能となります。

ライフステージや投資金額に合わせて活用してみましょう。

例えばこのような方は

まとまった資金で投資して積極的に

利益を狙いたい

![]()

そのような方には

成長投資枠メインでのご利用がおススメ

成長投資枠を利用して投資信託に投資。

成長投資枠は一括、積立どちらでも購入いただけます。

成長投資枠のみの活用だと、非課税保有限度額は最大1,200万円ですが、つみたて投資枠も活用することで非課税保有限度額を最大1,800万円活用できます。

将来に向けてコツコツお金を準備したい

![]()

そのような方には

つみたて投資枠メインでのご利用が

おススメ

つみたて投資枠を使って投資信託を将来のためにコツコツ積立投資。

つみたて投資枠だけで非課税保有限度額(1,800万円)を使い切ることもできます。

投資をはじめたばかりの方は積み立てをしつつ、慣れてきたら、つみたて投資枠と比較して圧倒的に幅広い商品が対象となる成長投資枠で新たな投資をするなど、活用方法はさまざまです。

2023年までのNISA制度を

ご利用の方へ

2023年までに一般NISAやつみたてNISAを利用されている場合、2024年1月1日時点で自動的に新しいNISAの勘定(つみたて投資枠および成長投資枠)が設定されます。

2023年までのNISAで運用している資産は、非課税期間が満了するまで保有できます

2023年までに開設した一般NISA・つみたてNISA口座で運用している資産は、新しいNISA口座とは別に、それぞれの非課税期間(一般NISA:5年間、つみたてNISA:20年間)が満了するまで非課税で保有できます。

(例)2023年に一般NISA口座またはつみたてNISA口座で投資をはじめた場合

- 課税口座に払い出された際の取得価額は払出時の時価になります。

新しいNISAへのロールオーバーはできません

2023年までにNISA口座で運用している資産は、新しいNISA口座へロールオーバー※することはできません。非課税期間終了時に、新しいNISA口座へ移したい場合は一旦売却し、現金化してから、対象の商品を購入し直す必要があります。ただし、2023年までのNISAと新しいNISAでは対象となる商品が一部異なっているため、同じ商品で運用できるかについても事前に確認が必要です。

- 非課税期間終了後、翌年の非課税枠を利用して保有を続けること

よくあるご質問

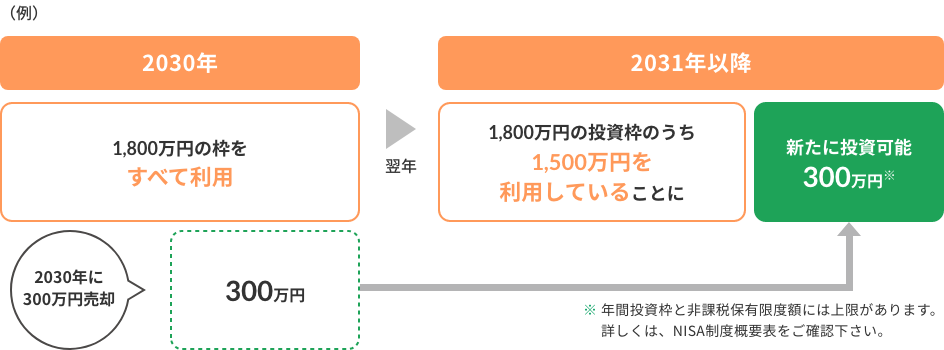

Q1新しいNISAの非課税保有限度額(総枠)の「簿価残高方式」とはどういった意味ですか?

NISA口座全体で保有する商品の金額を買付代金(簿価)で管理することです。

例えば、1,800万円の非課税枠を使い切っている状態で、そのうち簿価が300万円の商品を売却した場合、この300万円分の枠が翌年以降復活して再利用が可能となります。

Q2つみたて投資枠だけで非課税保有限度額(総枠)1,800万円を使い切ることはできますか?また、成長投資枠だけを利用することはできますか?

つみたて投資枠だけで非課税保有限度額(総枠)1,800万円を使いきることは可能です。

つみたて投資枠を使わず、成長投資枠だけを利用する場合の非課税保有限度額は1,200万円が上限です。

Q3成長投資枠で投資対象商品にならない商品とはどれですか?

信託期間が20年未満、毎月分配型商品、デリバティブ取引を用いた一定の投資信託等は対象外となります。

Q4ジュニアNISAはどうなりますか?

ジュニアNISA口座で運用している資産については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。また、2024年以降、その年の1月1日において18歳である場合には、同日において新しいNISA口座が自動開設されます。

Q5つみたて投資枠と成長投資枠を別々の金融機関で利用できますか?

できません。1つの金融機関で利用することになります。ただし、年単位で金融機関の変更は可能です。

Q6現在つみたてNISAを利用しています。2024年から購入する分は自動で新しいNISAでの買付になりますか?別途申込書は必要ですか?

2024年以降は、自動で新しいNISA口座での買付となります。新たに申込書を記入いただく必要はございません。ただし、金額や商品の変更の場合は変更の申込手続きが必要です。

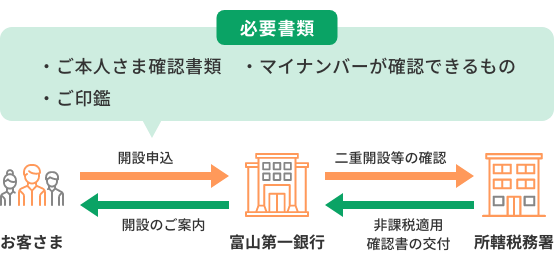

NISA口座開設手続

NISA口座のお取引をはじめるには、所定のお手続きが必要です。また、開設までにお日にちを頂戴しております。

NISA口座開設後は

店舗で

ファーストバンクが商品選びや購入などの

お手続をお手伝いします。

インターネットで

ご自分で時間・場所を選ばず資産運用ができます。

NISA口座のお申込には、

普通預金口座・証券口座の

開設が必要です

窓口でのお手続きでは、

普通預金口座・証券口座が即日開設可能!

疑問点を解決しながらご案内いたします。

NISA口座の申込みも同時に受付いたします。

投資信託に関するご留意事項

投資信託に関するご留意事項

【投資信託ご購入時のご留意事項】

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また、当行で取扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託は元本の保証および利回りの保証はありません。投資信託は組入れた国内外の株式や債券等の投資対象の価格変動、発行体の信用状況の変化、金利、為替相場の変動、およびその他のリスクにより、投資元本を下回ることがあります。これらのリスクおよび損失はお客さまご自身のご負担となります。

- 投資信託のお取引は、クーリング・オフの対象にはなりません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は運用会社が行います。

- 投資信託の購入・換金にあたっては各種手数料等(購入時手数料(お申込代金に対して最大3.3%〔消費税込み〕)、信託財産留保額(換金の基準価額に対して最大0.5%)等)をご負担いただきます。また、運用期間中には信託報酬(信託財産の純資産総額に対して最大年率2.42%〔消費税込み〕)、その他諸費用(監査報酬、信託事務諸費用、成功報酬等)を間接的にご負担いただきます。お客さまにご負担いただく手数料はこれらの合計額となりますが、ファンド、運用状況、保有期間等により異なりますので、具体的に表示することはできません。詳しくは各ファンドの〔投資信託説明書(交付目論見書)〕、〔目論見書補完書面〕をご覧ください。

【NISA(少額投資非課税制度)に関するご留意事項】

- 非課税口座(以下、NISA口座)は、すべての金融機関を通じて、同一年においてお一人につき一口座のみ開設できます。(ただし、金融機関等を変更した場合を除きます。)

- 一定のお手続きの下、NISA口座を開設する金融機関を変更することができます。また、NISA口座を廃止した場合でも再開設が可能です。ただし、金融機関の変更・口座再開設をしようとする年の年間投資枠を既に一部でも利用しているときは、翌年まで変更または再開設ができません。

- 既に課税口座で保有している投資信託等をNISA口座に移管することはできません。また、既にNISA口座で保有している投資信託を、他の金融機関のNISA口座に移すこともできません。

- 非課税となる年間投資枠は、購入時手数料を除いて、つみたて投資枠は120万円、成長投資枠は240万円で併用することができます。

- 非課税保有限度額(総枠上限1,800万円、うち成長投資枠の上限1,200万円)は、保有する投資信託を売却した場合、その売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座での取引で損失が発生しても、課税口座の譲渡益や分配金との損益通算はできず、損失の繰越控除の適用を受けることもできません。

- 収益分配金には、普通分配金と元本払戻金(特別分配金)があり、このうち元本払戻金(特別分配金)はもともと非課税であるため、NISA口座による非課税のメリットは享受できません。

- NISA口座でお預かりの投資信託の収益分配金の再投資は、その年の各勘定が限度額に達した場合、課税口座での買付けとなります。

- NISA口座で受け入れできるのは当行取扱いの公募株式投資信託のみです。当行では、上場株式、上場投資信託(ETF)、不動産投資信託(REIT)等は取扱っておりません。

- つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託のうち当行が指定した商品を対象とします。

- 成長投資枠の対象商品は、信託期間20年未満の投資信託、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託を除いた商品のうち当行が指定した商品を対象とします。

- つみたて投資枠のご利用は、定時定額積立契約をお申込みいただき、定期・継続的な方法での買付に限られます。買付した投資信託の信託報酬等の概算値が原則として年1回通知されます。また、基準経過日(つみたて投資枠を設けた日から10年を経過した日および同日の翌日以降5年経過ごとの日)には、お客さまの氏名・住所を再確認させていただきます。なお、同日から1年以内に確認できない場合、新たなNISA口座への投資信託等の受入れを停止させていただきます。

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会